目次

売掛債権担保融資保証制度とは一体どんな制度でしょうか?今回は売掛債権担保融資保証制度について解説します。

売掛債権担保融資保証制度とは一体どんな制度でしょうか?今回は売掛債権担保融資保証制度について解説します。

売掛債権担保融資保証制度とは

売掛債権担保融資保証制度とは

2001年の中小企業信用保険法改正によってつくられた制度で、中小企業者が売掛先に対して保有している売掛債権を担保として金融機関が融資を行うときに、その債務を信用保証協会が保障することによって、金融機関が融資をしやすくする制度のことです。「売債」とも呼ばれます。

経済産業省中小企業庁では

「中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています。」

という理念のもと「風評被害の防止」のために売掛債権担保融資保証制度を創設したのです。

風評被害の防止

売掛債権の利用について、売掛先(取引先)等から資金繰りが厳しいのかと言われ「利用により風評被害が発生することが心配」との声が聞かれます。

風評被害の防止とは

日本では売掛債権を譲渡するファクタリングや売掛債権を担保とする売掛債権担保ローンの歴史がほとんどなく、多くの企業が売掛債権の担保化・譲渡に対する認識がないのです。

売掛債権を担保とする場合にクライアントに譲渡する旨を伝えると・・・

「この会社は資金繰りが苦しいんだ。継続取引は難しいな。」

「この会社は資金繰りが苦しいんだ。急に倒産されると困るから他の会社に外注を変更しよう。」

と判断されてしまうのです。

実際に今もなおこの状態は改善されていません。ファクタリング手数料が高くても、売掛先への通知が不要な2社間ファクタリングでの売掛債権譲渡を選択する中小企業が多いのはこの風評被害が問題なのです。

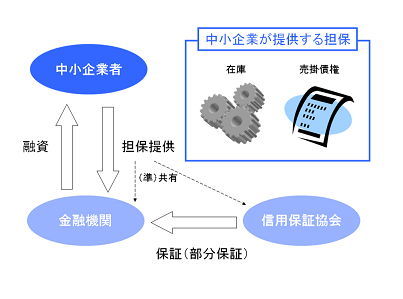

売掛債権担保融資保証制度の仕組み

単純に中小企業が保有している売掛債権を金融機関が担保として融資を行う場合に、信用保証協会が融資に対して部分保証を行う仕組みになっています。

対象となる債権は下記のようなものが挙げられます。

- 売掛金債権

- 割賦販売代金債権

- 運送料債権

- 診療報酬債権

- 工事請負代金債権

- その他の報酬債権

2017年現在は「売掛債権担保融資保証制度」は「流動資産担保融資保証制度」に名称変更され、対象も拡充されています。

流動資産担保融資保証制度

- 対象者:中小企業

- 対象担保:売掛債権 or 在庫

- 保証割合:債権額の8割

- 保証限度額:2億円

- 保証料率:年率0.68%

- 保証期間:1年間

売掛先への通知に関する注意点

売掛先通知の方法

- 承諾:売掛先から「承諾書」をもらい、その後公証人役場で確定日付をもらう。

- 通知:売掛先に「通知書」を内容証明郵便で送付。

- 登記:債権譲渡登記手続。金融機関が必要と判断した時点で売掛先に通知する。)

債権譲渡登記だけであれば、ファクタリングと同じですので、売掛先に知られるリスクはほとんどないのですが「流動資産担保融資保証制度」の場合は、「金融機関が必要と判断した時点で売掛先に通知する。」とされていて、売掛先へ通知をしないファクタリングと比較すると知られる可能性があるのです。

まとめ

売掛債権の資金調達への活用は、中小企業庁、つまり国も積極的に支援しているものです。信用保証協会が保証する「流動資産担保融資保証制度」を利用する企業も少なくありませんが、売掛先への風評被害を考慮して、ファクタリングを利用する中小企業も依然として多いのです。どちらが良いのかは経営者の考え方や売掛先との関係性によるので、違いを理解したうえで検討しましょう。

- 投稿タグ

- とは, ファクタリング, 売掛債権担保融資保証制度